◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

FED纪要重申过快降息风险!大量多头出逃 美债新抛售风暴肆虐

admin2024-02-22【网络热点】浏览:4

admin2024-02-22【网络热点】浏览:4

财联社2月22日讯(编辑 潇湘)受需求疲软的20年期美国国债标售,以及美联储纪要明确表露对过早降息担忧的影响,美债价格周三再度全线下跌,并推动各期限收益率纷纷走高。

行情数据显示,截止隔夜纽约时段尾盘,10年期美债收益率上涨4.5个基点报4.324%。随着年内迄今,债市抛售浪潮的再度兴起,被誉为“全球资产定价之锚”的10年期美债收益率已经重新来到了去年11月底以来的最高位。

其他期限收益率在周三也普遍走高,2年期美债收益率涨5.4个基点报4.675%,5年期美债收益率涨5.3个基点报4.311%,30年期美债收益率涨3.1个基点报4.482%。

从消息面看,投资者周三对美国财政部标售的20年期国债兴趣寥寥,这迅速了引发人们对接下来大量国债发行需求的担忧,而政府发债是满足国家庞大的融资需求所必需的。美国国会预算办公室(CBO)此前预计,美国政府在未来十年内将出现巨额赤字,每年的赤字规模相当于国内生产总值(GDP)的5%-7%。

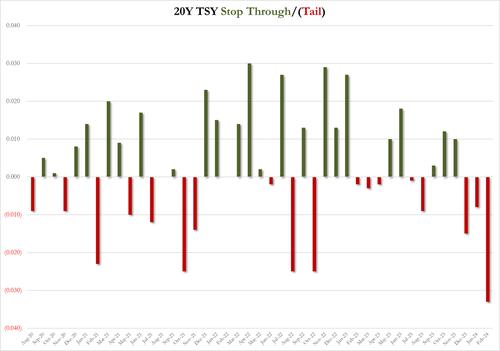

据悉,此次20年期美债标售的得标利率为4.595%,而预发行利率为4.562%,“尾部”高达3.3个基点,这是自2020年5月推出20年期美国国债标售以来,该期限美债拍卖中的最大尾部利差。大量投资者寻求更多溢价来吸收这批20年期债券。

此次标售的投标倍数为2.39,显著低于了前次的2.53,更是大幅低于了最近六次拍卖的平均水平2.59。这也是该期限国债标售自2022年8月以来最低的投标倍数。

在拍卖结果出炉后,各期限美国国债价格纷纷扩大了跌幅,20年期国债收益率也创下12月1日以来的新高4.662%。鉴于上周进行的三年期、10年期和30年期国债标售普遍获得了较好的需求,人们在标售前曾过于乐观地预计投资者会轻松吸纳这批20年期国债。

FED纪要重申过快降息风险

当然,隔夜打击美债市场情绪的利空事件,显然还不光光只有美债标售。最新出炉的美联储1月会议纪要也加重了债市的悲观氛围。虽然这份美联储纪要中的内容,基本都是“老调重弹”,但1月会议本身的鹰派基调,就已经注定了这份纪要的最终倾向。

归纳来看,这份最新纪要透露出的大致要点有以下这些:

政策利率或已处于峰值:纪要中在利率前景方面的措辞有了微妙改动。1月会议上,与会美联储官员认为,“政策利率可能处于本轮紧缩周期的峰值”,而作为对比,去年12月的前次会议中,“与会者认为,政策利率可能处于或接近本轮紧缩周期的峰值”。

大多数官员强调过快降息风险:纪要显示,“大多数与会者都指出了过快放松政策立场的风险”。只有两名官员指出了“与过长时间维持过度限制性立场相关”的风险。与会联储官员普遍指出,在对通胀持续向2%迈进更有信心之前,他们认为降低联邦基金利率的目标范围并不合适。

一些官员担心遏制通胀进程可能停滞;与会者指出,经济前景不确定,他们仍然高度关注通胀风险。一些与会者指出,市场参与者认为政策的限制性明显低于预期,这可能会给总需求增加不必要的动力,并导致通胀进展停滞。

删除银行体系韧性的表述:与会者指出通胀和经济活动面临的一系列双向风险;银行业风险被认为远低于去年春季地区性银行业动荡的时期,不过一些公司存在值得监控的“脆弱性”;鉴于去年的银行业压力已经消退,联邦公开市场委员会在1月货币政策声明中删除了关于美国银行体系韧性的表述。

建议下次会议深入讨论资产负债表:一些美联储官员表示,放缓缩表速度可以使过渡时期变得平稳。他们注意到隔夜逆回购使用量的减少,许多官员表示,在下次会议上开始深入讨论资产负债表是合适的。一些政策制定者表示,即使FOMC开始降息后,缩表也可能会持续一段时间。

对于隔夜的这份美联储纪要,研究机构Action Economics在博客中写道,“FOMC的会议纪要并没有告诉我们任何我们从1月政策声明、主席鲍威尔的新闻发布会、以及他和其他决策者的后续评论中还不知道的事情,会议纪要仅仅证实了,官员们认为政策利率可能已经触顶。”

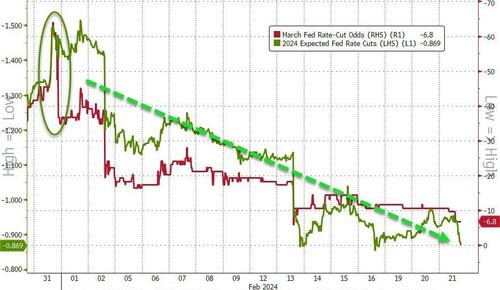

利率期货市场的数据显示,交易员们目前预计美联储在6月会议上首次降息的可能性为73%,低于周二晚些时候的80%。一个月前,利率期货市场还曾押注联储将在3月开始降息。同时,利率期货交易员预计2024年将累计降息至少三次,每次25个基点,联邦基金利率年底将降至4.45%。两周前,交易员曾认为至少会降息五次。

新一轮美债抛售风暴已至?

值得一提的是,随着开年以来美国经济数据持续火热,加之美联储降息预期不断降温,债券交易员们已经在积极准备应对再次出现债市“超级抛售潮”的风险。

近来,推动以收益率上升为目标的期权交易激增,并促使投资者以近两年来最大的幅度,解除了美国国债的多头头寸。

本周,这一趋势势头正愈发强劲,交易员们对押注10年期国债收益率将突破4.5%的期权合约的需求旺盛,这是自去年11月以来这一基准国债收益率从未突破过的水平。周二的资金流动包括一个目标收益率高达4.85%的头寸,而上周的其他资金流动包括了目标收益率为4.55%和4.60%的头寸。

在美国国债期货方面,最新仓位数据也显示,在截止2月13日公布1月CPI数据的当周内,资产管理公司对美债期货净多仓的平仓量为2022年3月以来最大——相当于解除了近26万份10年期国债期货的净多头头寸。此外,上周五的未平仓合约数据显示,在美国公布了高于预期的PPI后,曲线前端的空头头寸也不断增加。

摩根大通周三公布的最新客户调查则显示,在美国国债现货市场,所有客户的净多头头寸已降至了去年4月以来的最低水平。

这种种仓位变化都令人对美债前景捏了一把汗。BMO Capital驻纽约的美国利率策略师Vail Hartman表示,“我认为,CPI和PPI涨幅超预期已迅速转变了投资者对当前通胀风险平衡的理解,这给中性利率水平带来了很高的不确定性。”